xone HOSPITALITY REPORT(2018-2)

1-2.暫定リスケの出口対応は進んでいるのか

金融円滑化法が平成25年3月末で終了し、事業再生の流れを頓挫させないように始まった暫定計画策定支援がいわゆる暫定リスケである。これは、そもそも事業性の見極めの先延ばしでは無く、3年以内に事業の継続性の可否を見極めるとともに、事業者に対して最後のチャンスを提供するものである。

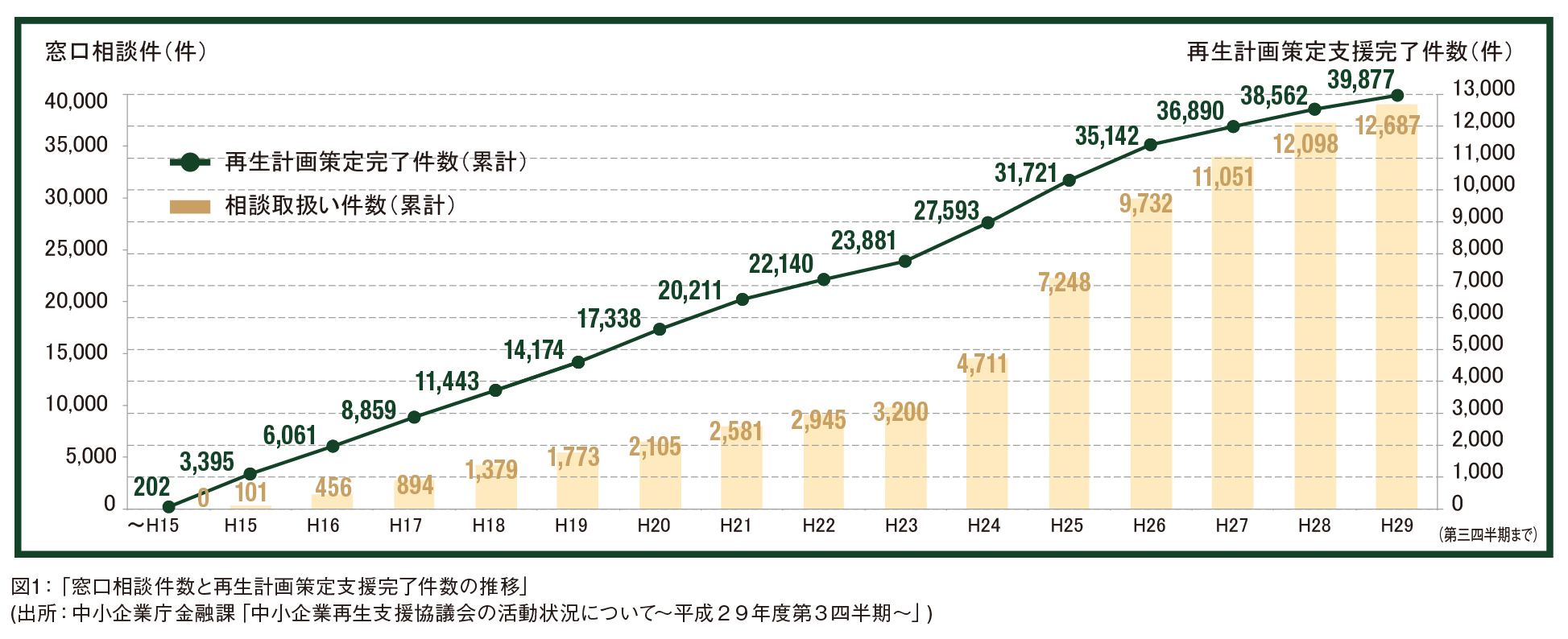

図1は、平成29年12月期までの中小企業再生支援協議会の支援実績推移である。

再生計画策定完了件数は、平成25年度が約2,500件、平成26年度も約2,500件と大幅に増えた。これは、金融円滑化法終了前後に伴い、経営改善計画策定件数を大幅に増やそうと中小企業再生支援協議会が金融機関などに働きかけたことが大きな要因である。

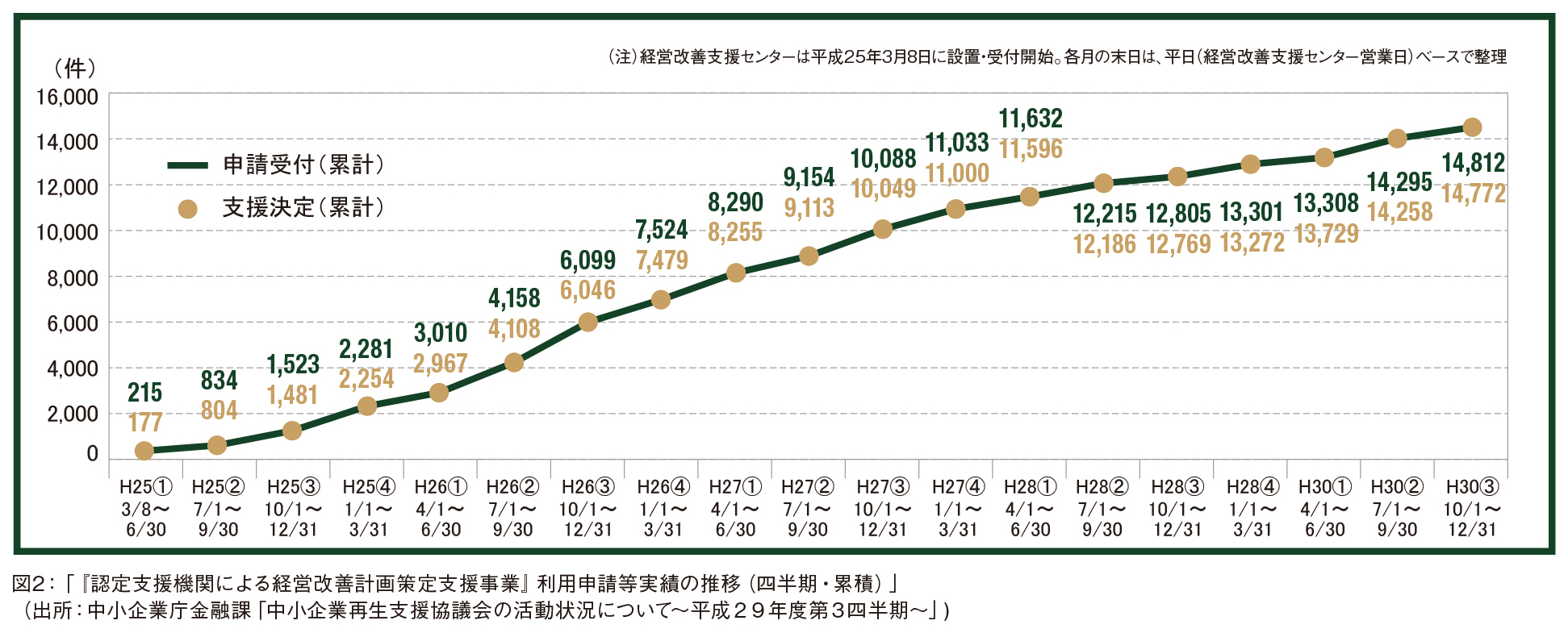

また、認定支援機関による経営改善計画策定支援の実績推移は図2の通りである。

これらの経営改善計画は、そのほとんどが暫定計画と推察され、平成29年12月期までに累計で15,000件弱に上る。以上より、平成26年度から平成29年12月までに大凡15,000件の暫定計画が作られていると推察される。

暫定計画は、通常3年計画が多いので、平成29年度からは出口を迎えている計画が多いと考えられる。収益改善が計画通り進んでいる場合には、抜本再生など従来型の事業再生計画(合実計画)策定に入るはずである。しかしながら、基本的に暫定計画の再策定は無いため、暫定計画が未達の企業への対応は、金融機関によって全く異なるのが実情ではないだろうか。

本来、暫定計画の意味合いは、3年間の中で、本来の収益性を取り戻せたのであれば、更に踏み込んだ金融支援を行い、財務体質の改善を図り事業の継続性を実現することにある。一方、収益改善が見込めない対象企業は、廃業支援に入るか、債権の譲渡、M&Aなどで外部スポンサーに事業譲渡するなどオフバランス化を図ることになる。先ほど見た金融再生法開示債権の増減要因がこのことの証左である。

しかしながら、実際には、金融機関によって上記のように踏み込んだ手法をとれない中小企業が多いのではないかと想定される。すなわち、出口戦略が取れずに行き場を失っている中小企業が多いのではないだろうか。